Un très bon mois de février pour les campings …

Puis la crise ukrainienne.

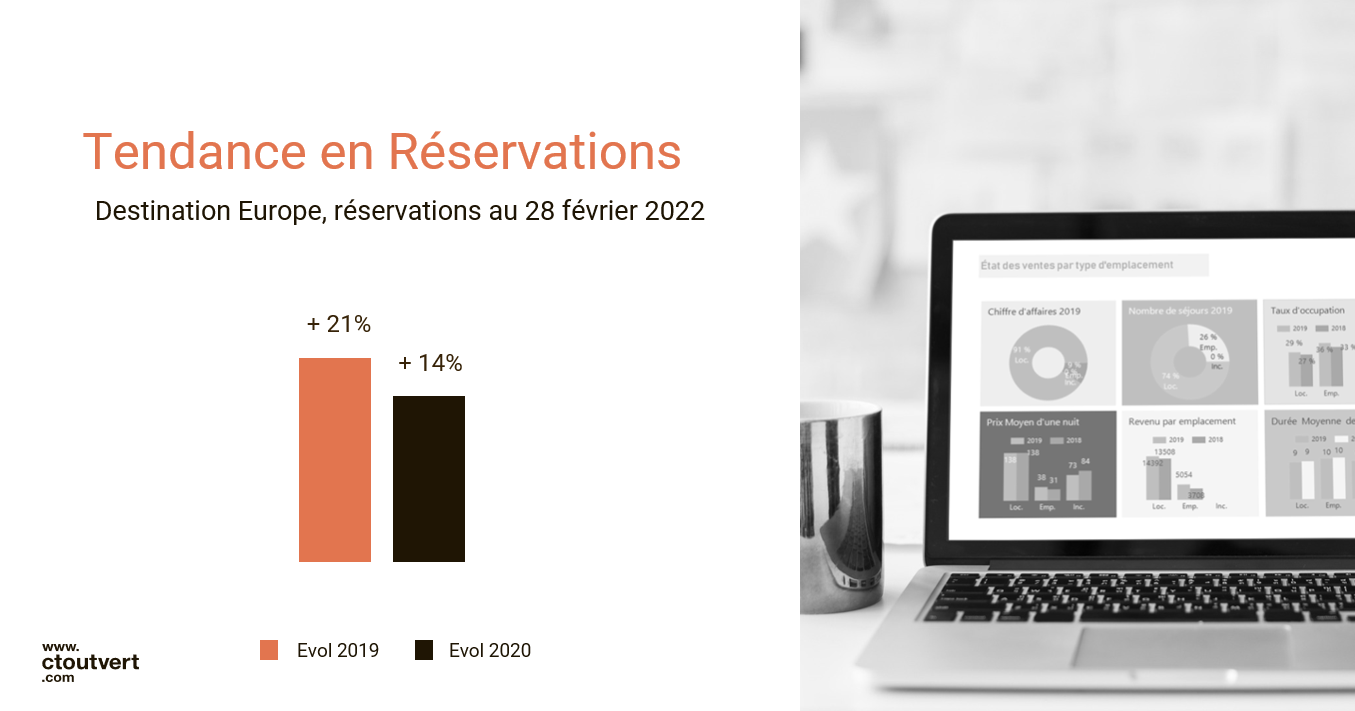

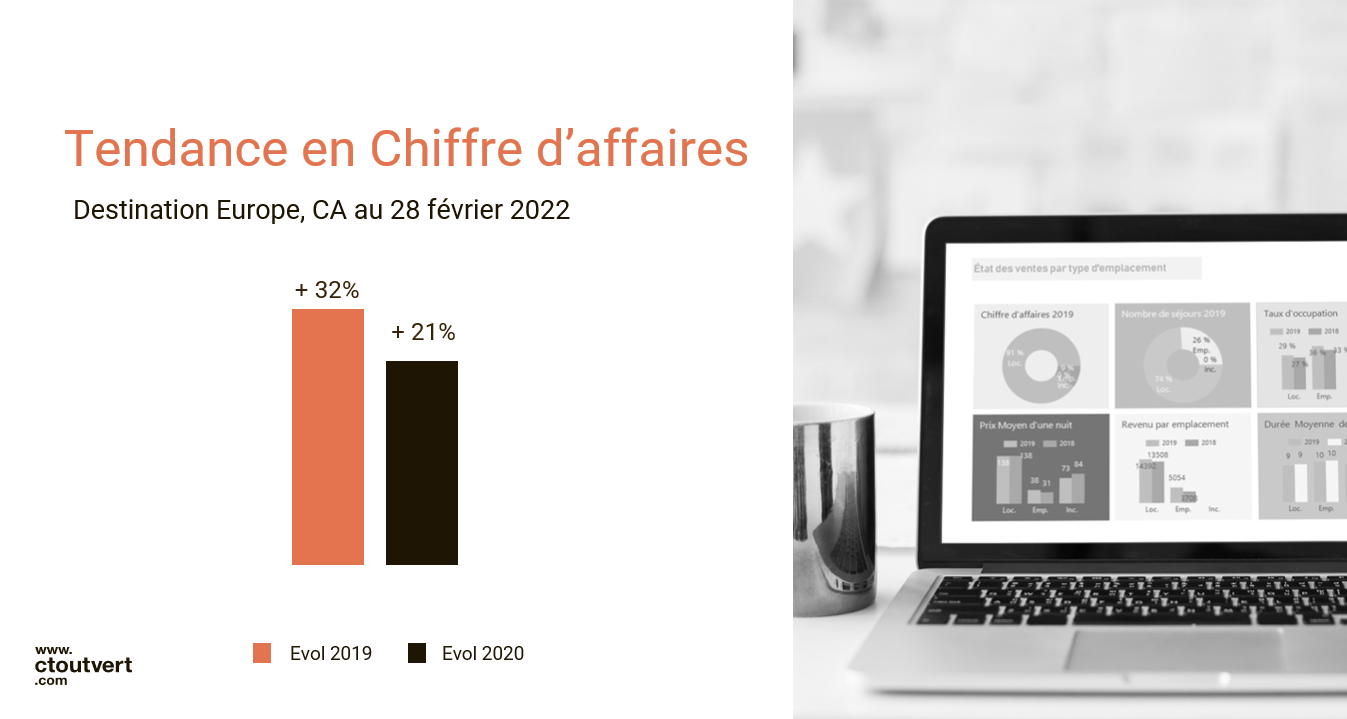

Le rythme des réservations au mois de février a été exceptionnel. Le panel progresse globalement de 21% par rapport à 2019 et de14% par rapport à 2020, en nombre de réservations. En CA la hausse est de 32% par rapport à 2019 et de 21% comparée à 2020.

Notons que les premiers impacts du Covid datent de la dernière semaine de février 2020.

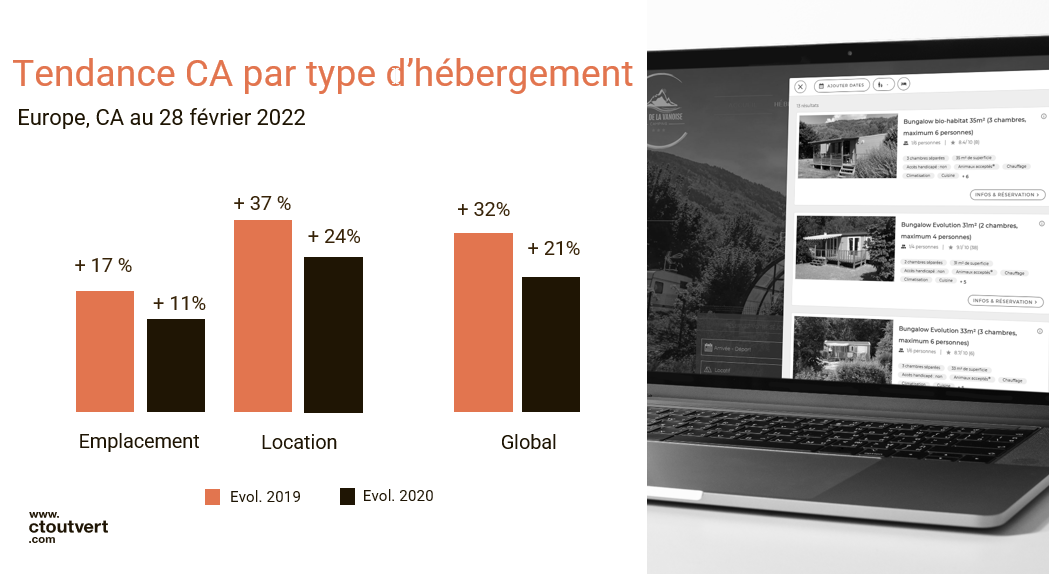

La progression est portée surtout par les locatifs qui sur-performent. Notons que la progression en emplacement pour une période d’early booking est extrêmement intéressante.

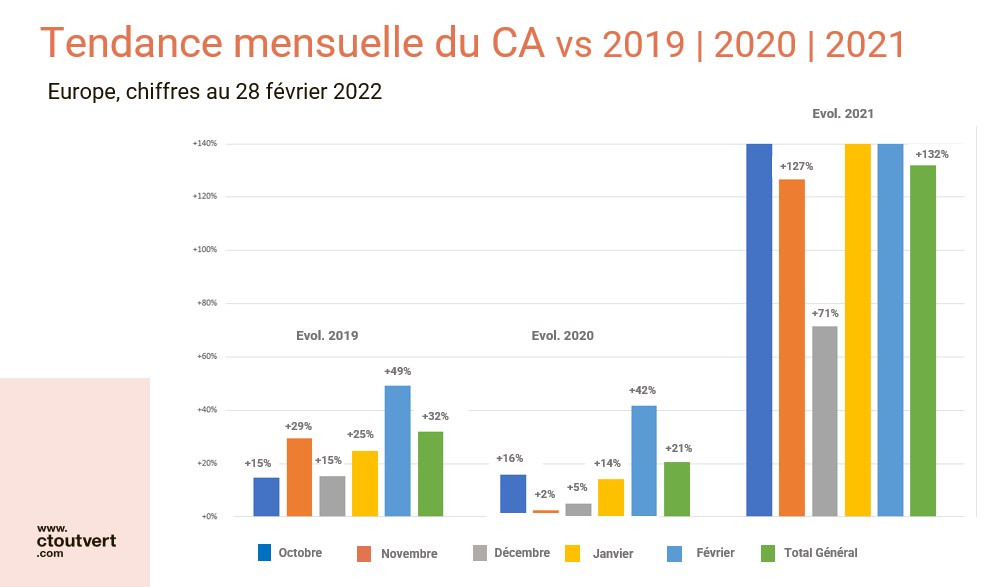

Ce tableau ne permet pas de tirer de grands enseignements, excepté que la tendance de février pèse positivement sur le global. Nous pouvons surtout constater que les bases comparatives des années prises en compte sont très hétérogènes.

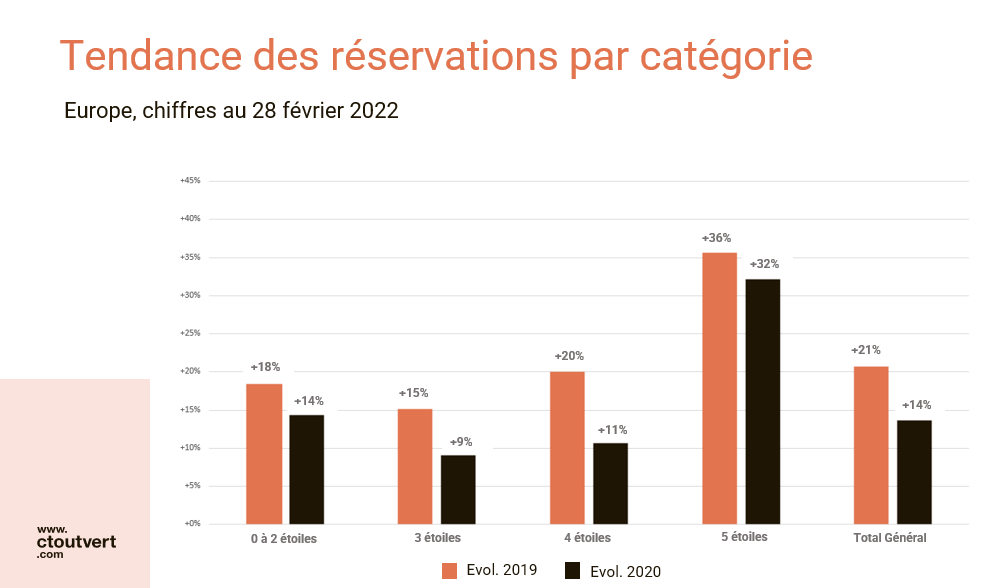

Traditionnellement, la période d’early booking est portée par le 4/5 étoiles, mais il est important de souligner que toutes les catégories bénéficient d’un début de commercialisation extrêmement favorable.

La basse saison progresse bien, la demande pour avril et septembre est en hausse. Pour la haute saison, nous constatons encore une progression plus forte en juillet qu’en août. Cette hausse plus importante est due en partie au décalage des arrivées du mois d’août, car ils se font cette année sur le weekend du 30 et 31 juillet.

Tous les marchés émetteurs sont en hausse, à l’exception des britanniques et des belges flamands en réservation. A noter, qu’en CA, les britanniques sont quasiment à l’équilibre.

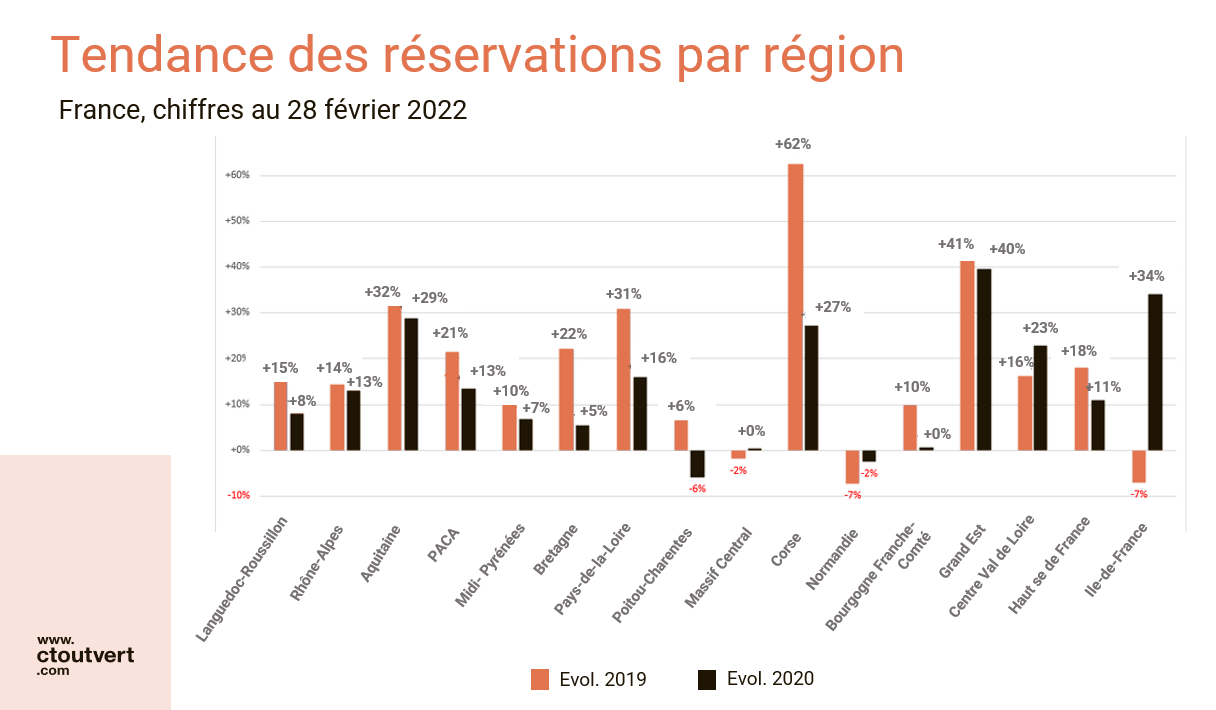

Toutes les régions sont en hausse en nombre de réservations par rapport à 2019, sauf le Massif Central, la Normandie et l’Ile de France, qui sont en légère baisse.

En termes de CA, toutes les régions restent en positif par rapport à 2019, sauf la Normandie qui maintient la légère baisse constatée en volume de réservation.

Puis la crise ukrainienne…

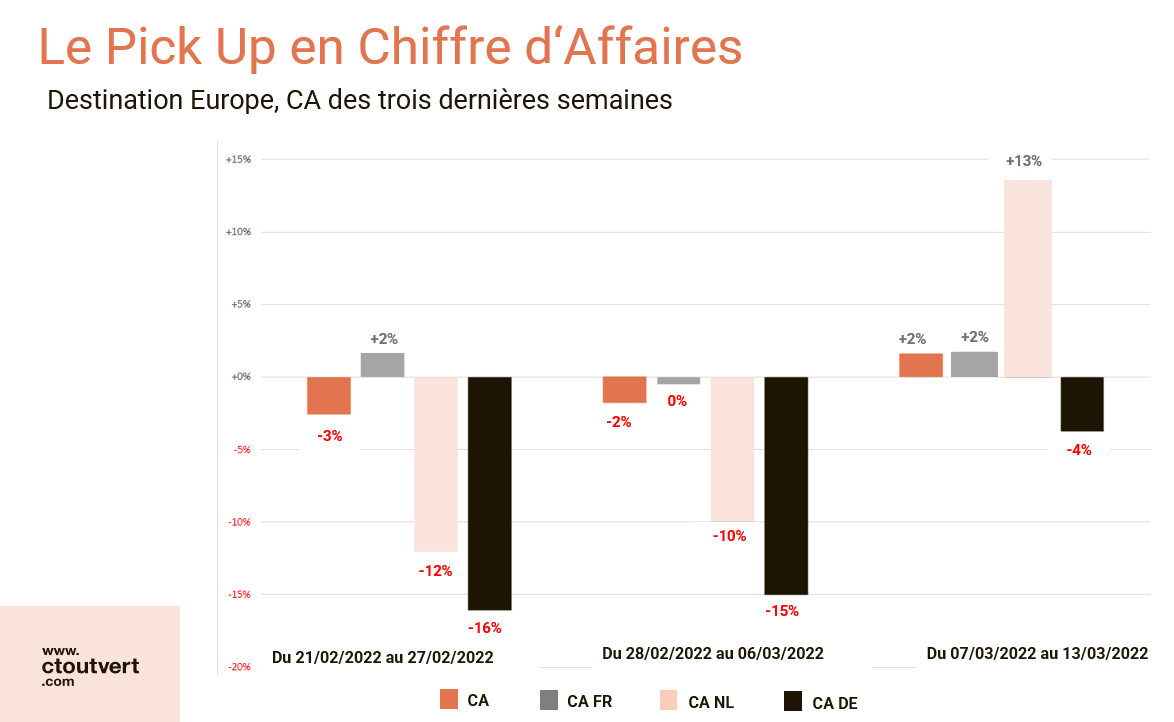

Le tableau ci-dessus montre l’impact de la crise ukrainienne immédiat sur les réservations. La crise a démarré le 24 février et a très fortement affecté le comportement, notamment des allemands, dans une moindre mesure des néerlandais. Lorsque nous regardons les trois dernières semaines (chacune comparée à celle précédente), nous constatons que cet impact a tendance à se résorber petit à petit.

Les chiffres de chaque semaine sont comparés avec celles de la semaine précédente. Le panier moyen des marchés allemands et néerlandais pèse sur cette évolution en chiffre d’affaires, mais s’aligne sur la tendance en réservation.