« Saga Corona » avait été conçue, à la publication de l’épisode 1 en mars dernier, comme une série qui ne devait pas avoir de suite. Ce ne sera une surprise pour personne que la saison 1 appelle une saison 2 que nul n’attendait avec impatience.

Voici donc le dernier épisode de la saison 1 avec en guest star les chiffres de BDO livrés par Olivier Gautron. Cette première collaboration BDO/Ctoutvert a pour but de confronter des chiffres avec des angles métiers différents et… des résultats qui se rejoignent.

Pour BDO, nous vous présentons les pré-bilans de plus de 130 établissements sur les 200 suivis pour lesquels nous avons pu traiter l’information à ce jour. Côté Ctoutvert, nous vous livrons pour la première fois les chiffres issus de l’outil de BI (Business Intelligence) de notre suite CRM – BI – RM, sur un panel de près de 260 campings.

Notre objectif est bien de dresser un bilan synthétique, mais celui-ci ne peut se résumer à une seule tendance tant la moyenne reflète rarement, et particulièrement cette année, les résultats individuels.

Et, vous l’avez compris, la semaine prochaine… La saison 2 commence (doucement) !

Un verre plutôt rempli qu’à moitié vide

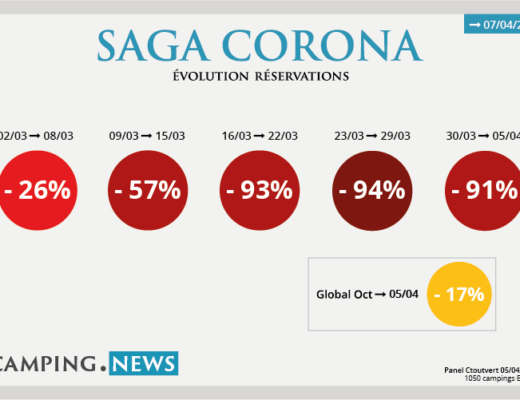

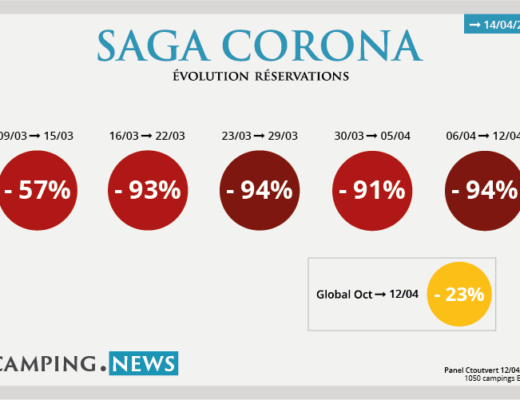

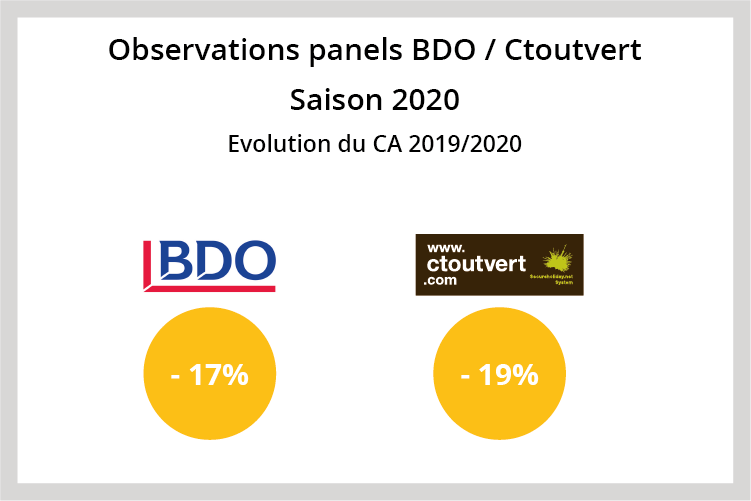

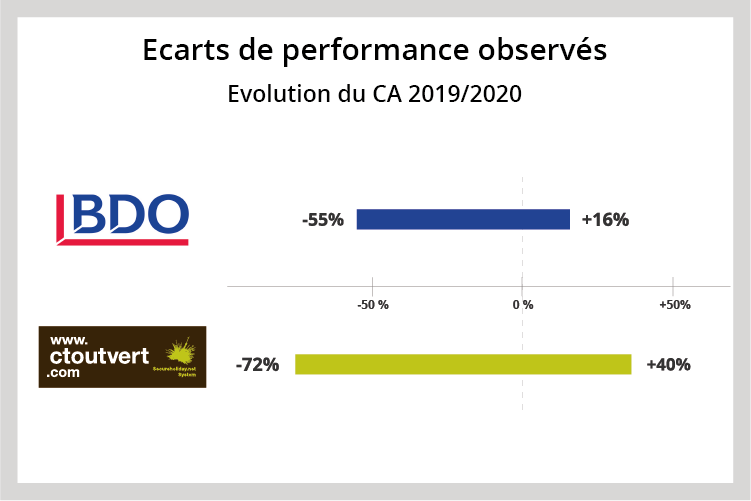

La tendance générale est similaire entre panel BDO et panel Ctoutvert, sur l’ensemble de la saison. Ce chiffre est le plus mauvais jamais publié depuis que Ctoutvert livre son panel. Il est aussi inespéré si on se positionne 6 mois plus tôt. Le delta entre les résultats de BDO et de Ctoutvert est essentiellement lié à l’échantillonnage. Cette saison 2020 jusqu’à fin février s’annonçait plutôt très bien, puis nous avons tous vécu le gel des réservations pendant plus de 3 mois, une vague de dernière minute refaisant tout ou partie du retard cumulé et une fin de saison sans été indien … mais plutôt le retour de l’incertitude et l’absence des étrangers.

2020 restera un cauchemar pour le tourisme en général, le camping lui a su relativement passer entre les gouttes.

Mais les réalités sont très disparates

Pour chaque saison, il y a des gagnants au-dessus des courbes et d’autres en dessous. Mais le delta cette année est sans commune mesure avec une année « normale ».

Si l’on regarde dans le détail, les situations sont toutefois bien plus hétérogènes que ne le laisse penser la tendance globale. Une amplitude de 71 points sur le panel BDO, de 112 points (!) sur celui de Ctoutvert, reflète la complexité démesurée de cette saison pour les acteurs de l’HPA.

Sans livrer des détails confidentiels, voici quelques éclairages qui expliquent une part importante de ce delta :

- Les destinations traditionnellement populaires et vues comme telles, ainsi que plus spécifiquement les établissement perçus comme « à succès » (les gros 5 étoiles notamment) ont pu souffrir d’une vision plus anxiogène, là où les destinations vertes ont globalement moins souffert (voire gagné).

- La dépendance des clientèles étrangères est également une clé de lecture majeure de la situation particulière des établissements, pénalisant encore les campings 5 étoiles et impactant de manière notable les fréquentations à compter du 15 août.

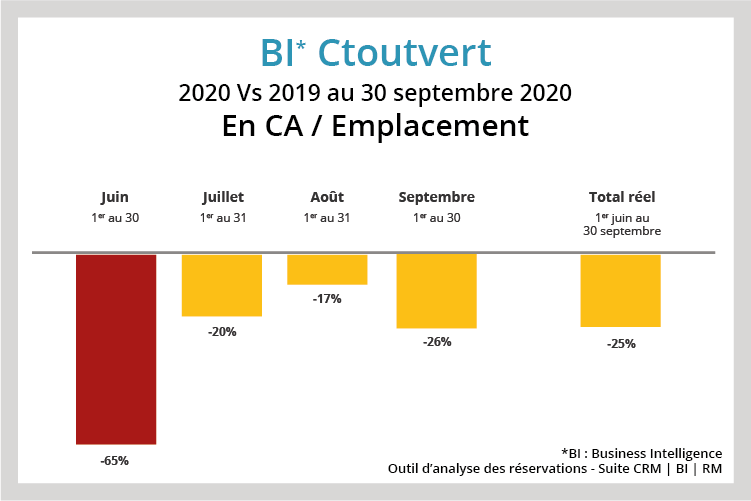

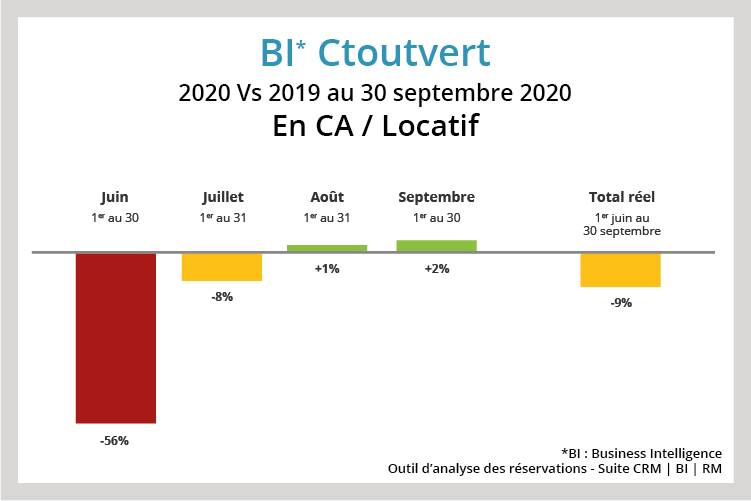

- Les emplacements nus se sont très mal vendus et cela a pu avoir un impact majeur sur les terrains présentant une majorité de ce type (on peut voir des baisses significatives de l’ordre de 30 à 40%) et d’autant plus quand ces emplacements nus se commercialisaient avec de la clientèle étrangère. Comparativement, la commercialisation des emplacements locatifs (souvent en ultra dernière minute) a pu dans certains cas permettre de limiter la baisse globale.

D’ordre générale, la diversification de sa clientèle est un facteur de stabilité. Cette année, le marché domestique était la clé.

Une saison trop courte, août n’a pas tout sauvé !

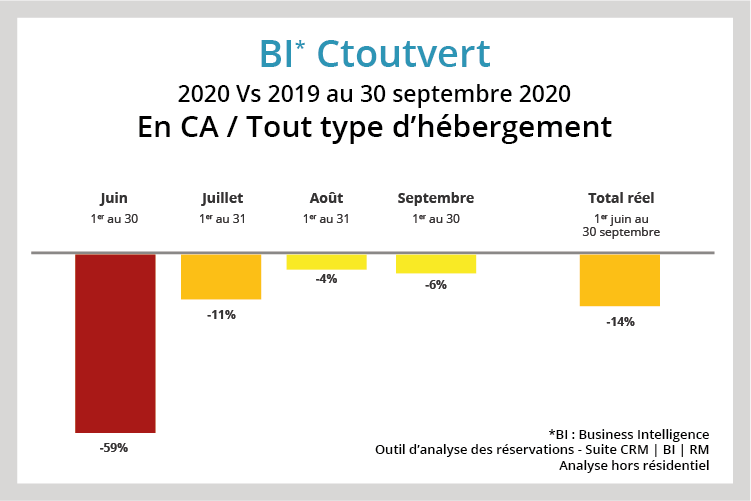

Si l’on concentre l’agenda sur les 4 mois d’ouverture des campings (Juin-Septembre), la performance s’équilibre à -14%.

Selon BDO :

Les impacts de cette baisse de chiffre d’affaires sur les résultats comptables ne seront pas systématiquement identiques à la baisse réelle, car certaines économies de charges ou de décalages de crédits baux peuvent permettre pour certains campings de présenter des résultats comptables moins catastrophiques qu’attendus. Pour ceux qui malheureusement verront leur résultat comptable fortement impacté par cette baisse d’activité, il sera nécessaire d’étudier avec leurs conseils toutes les opérations et présentation de comptes qui leur permettront de rassurer leurs partenaires bancaires. Il nous semble également nécessaire de pouvoir leur donner des projections sur les 5 années à venir permettant de visualiser la capacité du camping à supporter cette saison très compliquée.

Les campeurs traditionnels n’ont pas été rassurés !

Les chiffres sont sans appel. Le camping traditionnel n’a pas offert une capacité de réassurance nécessaire pour faire le plein. La défiance est surtout venue de l’étranger… Car les campeurs viennent surtout d’Europe du Nord.

Olivier GAUTRON de BDO précise :

Les emplacements nus se sont mal vendus. Cela a pu avoir un impact majeur sur les terrains présentant une majorité de ce type d’hébergement (Jusqu’à – 40%) et ce d’autant plus quand ces emplacements nus se commercialisaient avec de la clientèle étrangère. Comparativement, la commercialisation des locatifs (souvent en ultra dernière minute) a pu dans certains cas permettre de limiter la baisse globale.

Mais les loueurs ont porté l’économie de la filière !

Clairement, les résultats français sont portés par la demande domestique locative. Nous n’avons pas le volume de data suffisant pour faire un comparatif statistiquement juste. Cependant, la performance de chaque destination dépendait cette année essentiellement de la force de son bassin domestique. Les campings néerlandais, allemands font la saison du siècle. La France, qui a su développer sa clientèle domestique locative depuis 20 ans maintenant, ne s’en sort pas trop mal. L’Italie et l’Espagne sont nettement plus en recul.

Parlons méthodologie…

BDO et Ctoutvert se sont interdit de filtrer sur des marques car les statistiques sont éclairantes mais jamais ne doivent devenir des outils concurrentiels. Cette dimension est capitale et ceci est par ailleurs une recommandation de la FNHPA. A ce titre, nous avons intégré des établissements de chaînes, mais en limitant toujours la part des réseaux utilisant notre outil de BI à 50 % de leurs parcs afin qu’aucun d’entre eux ne pèse sur les chiffres au-delà de leur poids respectif sur le marché. Donc, l’outil livre, par nature, des chiffres commercialement neutres, mais nous devons remercier les têtes de réseaux Flower, Ciela, France 4 Naturisme et Le French Time de nous avoir donné l’accord pour l’incorporation d’une partie de leurs données, afin de partager avec tous ces chiffres.