Faut-il comparer les réservations brutes de Janvier 2021 à celle de Janvier 2020 ?

Ou bien le tableau serait plus fidèle si l’on retranchait les réservations de janvier 2020 annulées au printemps ?

Nous avons fait le choix de vous livrer les deux, mon capitaine.

C’est la même histoire racontée selon deux points de vue.

Partie 1 : Le Panel

Il s’agit de la photographie « Panel » des réservations de la période 1er octobre 2020 – 8 février 2021 par rapport à la même période de l’année dernière.

Les statistiques sont, comme nous le faisons traditionnellement, issues du panel directement alimenté par les réservations du système Secureholiday.

Partie 2 : La Business Intelligence

Il s’agit d’une photographie extrapolée avec notre outil de Business Intelligence (BI).

Nous travaillons ici un échantillon plus réduit issu de la suite CRM-BI-RM de Ctoutvert et nous comparons les réservations de 2021 à celles de 2020 mais sur ces dernières, nous avons retranché celles qui ont été annulées au printemps dernier.

Il faut prendre en compte que cet échantillon est plutôt composé d’établissements 4 et 5 étoiles.

Plus de détails sur les deux méthodes en fin de cette news.

Partie 1 : Le Panel

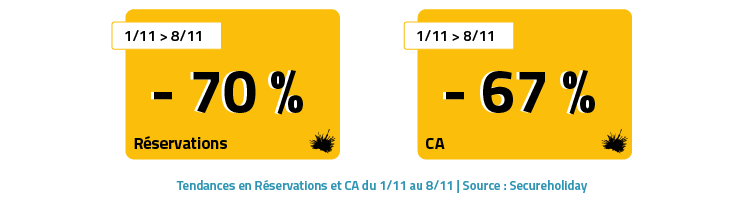

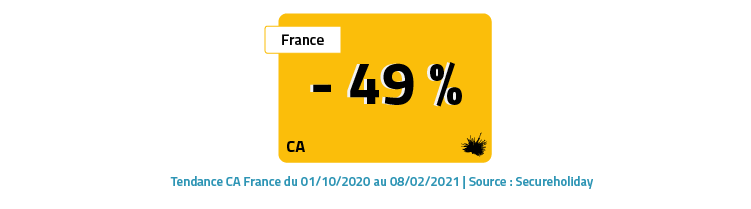

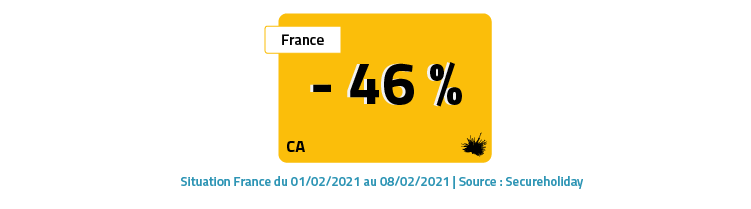

La tendance Brute en France

Le comparatif 1er Octobre – 8 février 2021 vs 2020 en CA présente une baisse de 49 % des réservations pour la France. En Europe du Sud, c’est la France qui s’en sort le mieux comparée à ses voisins Italiens et Espagnols dotés d’un marché domestique bien plus faible.

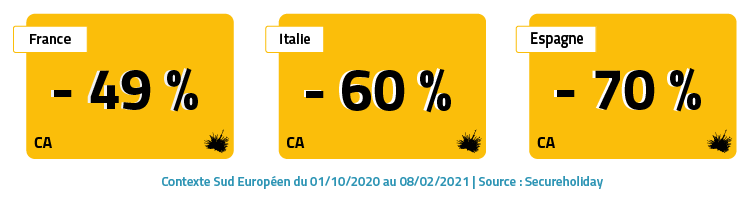

Le contexte Europe du Sud

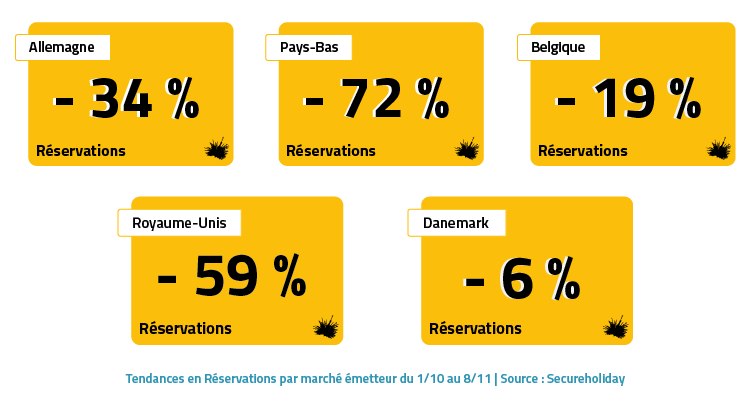

La France en CA est à -49% alors que l’Italie et l’Espagne sont respectivement à -60% et -70%. En réservation, les chiffres sont encore plus bas puisque les réservations se concentrent sur Juillet Août, presque aucun séjour d’avant saison. Le panier moyen est en hausse significative.

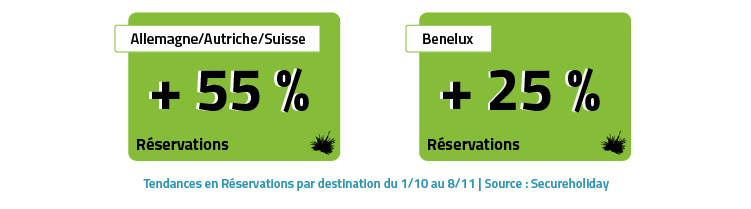

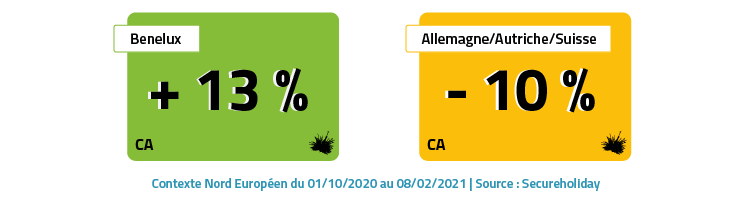

Le contexte Europe du Nord

Les chiffres des destinations du nord de l’Europe sont sensiblement meilleurs, notamment pour le Benelux mais il faut se méfier de conclusions trop hâtives.

En volume, cette tendance ne représente absolument pas un basculement de la demande du Sud vers le Nord. La capacité d’accueil des campings de ces pays nordiques est sans commune mesure avec la masse d’offre que la France, l’Italie et l’Espagne cumulées représentent.

Point d’étape

Les chiffres sont en forte baisse par rapport à l’année dernière mais … Les Early booker Néerlandais et Allemands sont majoritairement en position d’attente et restent des prospects pour les mois à venir en fonction bien évidemment de l’évolution des conditions sanitaires.

Légère amélioration sur ce début février …

Après la dégradation de janvier, les premiers chiffres de février s’améliorent.

Cependant, si l’on compare ce chiffre à celui du printemps dernier et au 1er confinement, on peut affirmer que l’impact du Covid est moins fort aujourd’hui qu’en mars dernier. Les situations sanitaires plus lourdes dans la quasi-totalité des pays Européen n’entraînent pas des chutes de 95% des ventes comme nous l’enregistrions en mars dernier.

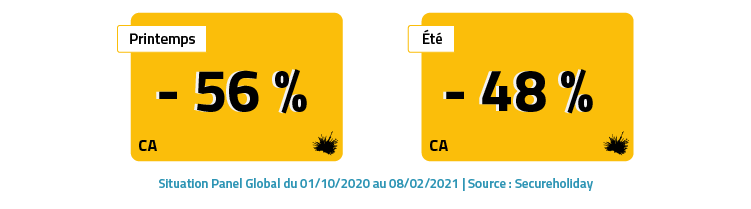

Impact : Le printemps plus impacté (pour le moment)

Rien de surprenant, les Earlybooker se positionnent le plus souvent sur la haute saison d’été. Cette année, la demande pour les séjours ou courts séjours de printemps est plus affectée en raison des incertitudes. C’est la baisse de la demande hors saison qui impacte favorablement le panier moyen. Clairement, cette hausse du panier moyen est un effet collatéral de la situation sanitaire, pas un indicateur positif.

Rien de surprenant, les Earlybooker se positionnent le plus souvent sur la haute saison d’été. Cette année, la demande pour les séjours ou courts séjours de printemps est plus affectée en raison des incertitudes. C’est la baisse de la demande hors saison qui impacte favorablement le panier moyen. Clairement, cette hausse du panier moyen est un effet collatéral de la situation sanitaire, pas un indicateur positif.Pour autant, la demande pour les week-ends de printemps est latente. En dernière minute, si les conditions sanitaires sont favorables, il faut s’attendre à une explosion de la demande.

Impact : Pas de différence entre emplacement et locatif

Si le Earlybooking est traditionnellement plus Locatif qu’Emplacement, l’impact Covid en ce début de commercialisation 2021 n’est pas plus fort en emplacement qu’en locatif.

Ce point est à suivre. La Covid en 2020 a plus affecté la demande en emplacement qu’en location.

Si cette tendance se maintient, cela anticipe une progression plus soutenue pour l’emplacement en mai-juin 2021.

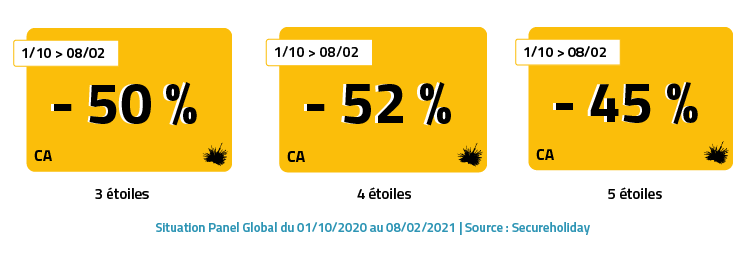

Impact : Le haut de gamme moins impacté

La différence n’est pas extrêmement sensible.

Depuis toujours, la demande Early Booking est plus dirigée vers le haut de gamme.

Cette année, on enregistre une baisse moins forte à mesure que le nombre d’étoile augmente.

La volumétrie pour le 0 à 2 étoiles est très faible.

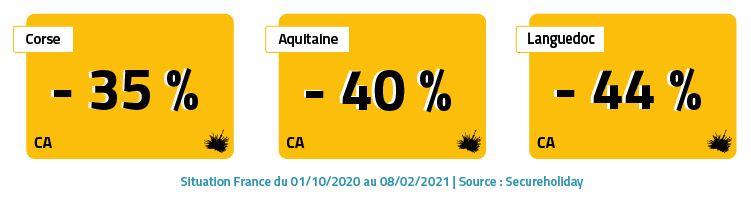

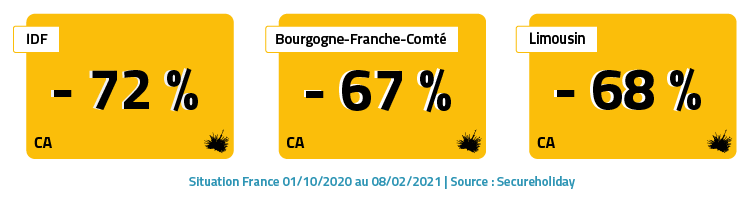

Impact : Des régions plus préservées

Nous retrouvons dans ce trio de tête des régions qui souffrent le moins, les destinations qui sont traditionnellement les plus Early bookées de France. Clairement, malgré l’incertitude, des consommateurs veulent anticiper leurs réservations par crainte d’une ruée vers leurs destinations qu’ils savent en tension.

Les chiffres ne sont pas présentés ici mais si on croise 5 étoiles et Languedoc par exemple la baisse est inférieure.

Impact : Des régions qui souffrent plus

A l’opposé, les régions qui ont bénéficié d’une forte demande en dernière minute l’année dernière, notamment les régions et départements d’intérieur étiquetés moins « populaires » souffrent pour le moment. Les consommateurs supposent probablement qu’il y aura de la place même en se décidant plus tard.

Là aussi, le haut de gamme souffre moins.

… et beaucoup d’hétérogénéité !

Et pour être honnête (sans dévoiler de secret), les moyennes que nous présentons cachent des disparités rarement vues dans nos statistiques. Il y a des établissements qui enregistrent des écarts à la moyenne étonnants, tant à la hausse qu’à la baisse, sur une même destination.

Il y a là un point qu’il faut dire : les politiques de prix, de services, les conditions générales de vente et d’annulation, les mécaniques de réassurance, les politiques de fidélisation, les outils et stratégies CRM impactent les chiffres, tout autant ou presque que l’environnement sanitaire …

Partie 2 – La Business Intelligence

PREAMBULE IMPORTANT

Dans ce chapitre, nous changeons d’outil d’analyse et de périmètre.

Nous vous livrons des données issues de la suite de service CRM-BI-RM de Ctoutvert.

Voici les différences :

- 170 campings dans le périmètre BI au lieu de 1750 pour le Panel Secureholiday

- Uniquement des 4 et 5 étoiles dans le Périmètre BI au lieu d’une répartition équilibrée de 0 à 5 étoiles pour le Panel Secureholiday

- Une activité commerciale « CRM » et « fidélisation » plus intense que la moyenne liée à l’usage de l’outil CRM-BI-RM de Ctoutvert à titre individuel ou via leurs chaines.

- Une forte représentation des chaines volontaires

Donc le périmètre « BI » surperforme par rapport au panel classique. Si les chiffres BI en tant que tels ne sont pas des indicateurs représentatifs de la moyenne, les tendances fines qu’ils décrivent sont éclairantes et le seront de plus en plus dans les prochaines semaines.

Dans quelques semaines (en mars), nous comparerons des réservations 2021 avec les réservations de mars 2020 qui étaient en chute de 95%. Dans cette hypothèse, on risque d’annoncer des progressions de 600% vs N-1 alors que le niveau des réservations resterait à -50% vs N-2.

Dans quelques mois, nous devrons comparer des réservations de mai 2021 avec une activité N-1 qui était plus impactée par les annulations que par les réservations. Certains campings ont fait 80% de plus de réservations pour un CA en basse de 30%.

Voilà pourquoi, nous mettons en parallèle un suivi, moins précis statistiquement, mais qui intègre l’activité d’annulation de l’année dernière.

Nota :

Nos clients BI-RM vont recevoir ce lundi 15 février une extraction individualisée de ces chiffres, nous restons à disposition pour les commenter.

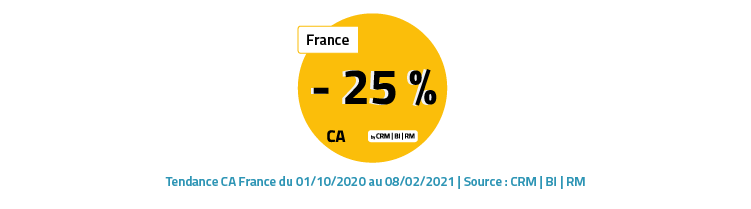

Une tendance globale BI 4 et 5 étoiles non corrigée

Ce chiffre est à comparer au -49% du panel.

Le périmètre d’analyse BI regroupe des campings qui performent mieux que la moyenne du panel.

La lecture est la suivante : lorsque le Panel Secuholiday présente une baisse de -49%, un panel de 4 et 5 étoiles, plus actif sur des stratégies groupes ou individuels CRM, passe à -25%

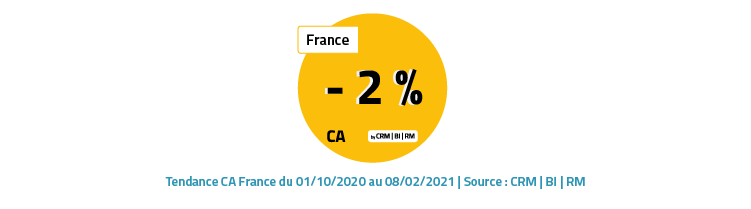

La tendance globale BI Extrapolé (annulations printemps 2020 déduites)

L’impact est majeur. Les réservations de 2020 étaient très largement issues de consommateurs nord Européen qui ont beaucoup annulé par la suite.

La lecture de ce chiffre est la suivante : lorsque le périmètre BI brut recule de -25%, ce chiffre corrigé passe quasiment à l’équilibre (-2%) en excluant de la comparaison les annulations de 2020.

Si on applique le décalage en nombre de points du périmètre BI au Panel Secureholiday,

la baisse de -49% indiqué dans la partie 1 – Le Panel serait ajusté à -26%.

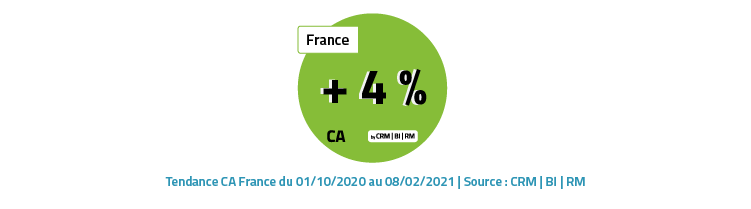

La tendance globale BI Extrapolé élargie

L’outil d’analyse BI est capable d’aller plus loin. Il est possible d’intégrer aussi les linéaires, les résidents, et plus largement toutes les autres provenances de CA hébergement. La plupart sont des amortisseurs de conjonctures. Nous avons fait le choix de réintégrer seulement les linéaires.

Dans cette hypothèse, on enregistre que globalement les campings ont tenté d’élargir les intermédiations, notamment par le linéaire.

L’augmentation du CA linéaire est de 28% et l’impact sur le chiffre d’affaires au 8 février, annulations 2020 incluses et linaires 2020 et 2021 compris, montre un chiffre qui se positionne à +4%.

Point d’étape

Impossible de faire un bilan ou une conclusion.

Verre à moitié vide ? A moitié plein ? C’est plus une question de trésorerie que de statistique !

Nous allons dans les semaines à venir vous livrer d’autres chiffres. Ils seront probablement de plus en plus complexes à suivre car le périmètre de comparaison sera de plus en plus délicat.

Cependant, il y a de quoi être porté par l’optimisme (mesuré).

D’abord, parce que ce n’est pas plus cher que le pessimisme et que c’est bon pour la santé.

Parce que l’impact de la situation sanitaire sur le comportement des consommateurs est moins important à situation relativement comparable qu’en 2020.

Parce que le besoin de vacances est énorme.

J’ajoute enfin que traiter et mettre en forme ces chiffres, issue de 2 bases statistiques différentes, est un gros travail collectif. Plus de 8 personnes chez Ctoutvert participent à l’élaboration de cette News. Je voulais tous les remercier sincèrement et vous faire savoir leur implication et leurs expertises.

Quelques filtres supplémentaires :

Panel Secureholiday : 1750 campings répartis sur 8 pays, de 0 à 5 étoiles – avec une sur-représentation des 3, 4 et 5 étoiles par rapport aux autres catégories – observés sur les réservations des deux dernières saisons

Panel BI : 170 établissements utilisateurs de notre outil de Business Intelligence (suite CRM-BI-RM) dont l’activité est analysée afin de compléter notre point statistique en intégrant l’incidence des annulations du printemps 2020 dans la situation actuelle.